2022年廣告市場變局 戶外廣告逆勢增長,互聯網廣告與數據服務承壓下行

2022年,全球及中國廣告市場經歷了一場深刻的結構性調整。受宏觀經濟環境、行業政策、技術迭代及消費習慣變遷等多重因素影響,廣告投放的媒介格局出現了顯著分化,呈現出“戶外漲、互聯網降”的鮮明對比,與之緊密相關的互聯網數據服務行業也同步步入調整期。

一、 復蘇與回歸:戶外廣告的逆勢上揚

在經歷了疫情初期的低迷后,2022年戶外廣告市場展現出強勁的復蘇與增長韌性。其驅動因素主要來自以下幾個方面:

- 場景價值重估: 隨著社會生活秩序的逐步恢復,公眾戶外出行頻率增加,機場、高鐵、商圈、樓宇電梯等核心場景的人流量回升,使得戶外媒體的觸達率和曝光價值得以修復和提升。尤其是社區梯媒等貼近消費者日常生活的“最后三公里”場景,因其強制觀看、高頻觸達的特點,持續受到品牌方青睞。

- 技術賦能升級: 數字化戶外廣告(DOOH)快速發展。LED大屏、智能屏等設備的普及,使得戶外廣告的投放可以更精準、內容更動態、互動性更強,實現了程序化購買和數據反饋,提升了廣告效果的可衡量性,吸引了更多預算。

- 品牌建設需求: 在經濟不確定性增加的背景下,許多品牌傾向于選擇能夠建立廣泛社會認知和信任感的媒介。戶外廣告,特別是地標性大屏和交通樞紐廣告,因其大尺度、高公信力的特點,成為品牌彰顯實力、塑造形象的重要選擇。

- 線上流量成本高企: 部分互聯網平臺流量增長見頂,獲客成本持續攀升,促使廣告主重新評估預算分配,將一部分預算分流至線下效果相對穩定、干擾度較低的戶外媒體。

因此,戶外廣告在2022年實現了觸底反彈,部分細分領域如梯媒、交通出行媒體等增長顯著,成為廣告市場中的一抹亮色。

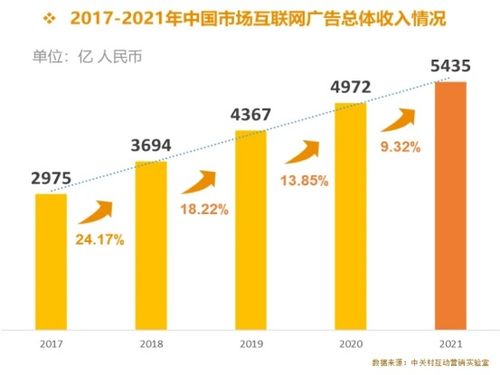

二、 挑戰與調整:互聯網廣告的增長放緩

與戶外廣告的上漲形成對比,2022年互聯網廣告市場整體增速大幅放緩,甚至部分巨頭出現同比下滑,這標志著行業從高速增長期進入存量深耕與規范發展期。主要原因包括:

- 宏觀經濟與監管環境影響: 宏觀經濟壓力導致廣告主,尤其是教育培訓、游戲、金融科技等此前的重要金主行業大幅縮減預算。數據安全、個人信息保護等方面的法規持續完善與落實,對依賴用戶數據精準投放的互聯網廣告模式提出了更高合規要求,短期內影響了投放效率和規模。

- 流量生態變化: 以短視頻為代表的流量格局趨于穩定,增量紅利減弱。頭部平臺用戶增長放緩,廣告庫存的競爭加劇。新興流量渠道(如直播電商)的廣告收入部分被計入電商交易額,對傳統展示廣告收入造成分流。

- 廣告主追求確定性: 在經濟下行周期,廣告主營銷預算更為謹慎,更加追求可衡量、高轉化的直接效果。這對品牌展示類廣告造成一定沖擊,而效果類廣告也因整體流量成本上升和轉化率挑戰而承壓。

三、 連鎖反應:互聯網數據服務的同步降溫

互聯網廣告市場的調整,直接傳導至上游的互聯網數據服務產業。該行業主要為廣告投放提供用戶畫像、效果監測、數據分析、程序化交易等技術和服務。

- 需求收縮: 廣告主預算縮減,直接導致其在數據采購、分析工具、廣告監測等第三方服務上的支出減少。

- 合規成本激增: 《個人信息保護法》等法規的實施,要求數據采集、處理、應用的全流程必須合法合規。這使得許多數據服務商不得不投入大量資源進行業務流程改造、數據源清理和技術系統重構,運營成本顯著增加,而以往一些粗放的數據應用模式難以為繼。

- 技術路徑重構: 行業積極探索在隱私保護前提下(如隱私計算、聯邦學習等)的新一代廣告技術方案,但技術成熟和大規模商用仍需時間,處于投入期。

因此,2022年互聯網數據服務行業整體面臨收入增長壓力、利潤空間收窄和轉型陣痛。

四、 未來展望:融合與精耕成為主題

2022年的市場分化預示著廣告行業正在進入一個新階段:

- 線上線下融合(OMO)加速: 品牌營銷不再孤立地看待線上或線下。戶外廣告的數字化使其能夠與線上營銷活動聯動(如掃碼互動、社交傳播),實現流量互導和效果閉環。未來的競爭將是融合場景觸達能力的競爭。

- 互聯網廣告走向“精耕細作”: 在存量市場中,平臺和廣告主將更專注于提升廣告內容的質量、與場景的契合度,以及在后鏈路轉化、客戶生命周期管理上的深度運營。合規框架下的精準營銷能力仍是核心競爭力。

- 數據服務價值重構: 合規是生命線,價值是立足點。數據服務商需要從簡單的流量和數據販售,轉向提供基于合規數據源的深度分析、營銷科學咨詢以及賦能企業第一方數據運營的解決方案。

2022年“戶外漲、互聯網降”的現象并非簡單的此消彼長,而是反映了在復雜環境下,廣告主預算分配策略的務實轉向,以及整個營銷產業鏈在合規與增效雙重驅動下的深刻演變。未來的廣告市場,將更加強調品效協同、虛實結合與合規發展。

如若轉載,請注明出處:http://www.gminfo.net.cn/product/10.html

更新時間:2026-05-14 22:41:18